お給料を手渡しでもらえば副業がバレないのでは・・・?

結論から言うと税法のシステム上、ふつうにバレるよ!

近年、副業ブームが続いていますが、公務員の副業はまだまだ全面解禁の見込みはありません・・・

そんな中、何とか抜け道を探して副業しようとする公務員が思いつく方法として、「給料の手渡し」があります。

アルバイトの中には給料が銀行振込のほかに手渡しに対応しているところもありますからね。

一見、手渡しならば銀行口座に記録が残らないので副業がバレないように思えます。

しかし結論から言うと、いくら受け取る側の記録に残らなくても、給与を支払う側の処理としてハッキリ記録に残ります。しかも、その記録があなたの本業の職場まで通知されるため、どうやってもバレてしまいます。

そこで今回は、次の疑問についてお答えしていきます!

- 給料が手渡しでもバレてしまうメカニズム

- 抜け道はあるのか?

- 公務員がやるべき正統な副業は?

手渡しでもバレるメカニズム

給与が手渡しでもバレるメカニズムについて解説していきます。

まず、どんな形であれお金を稼ぐと納税の義務が発生します。

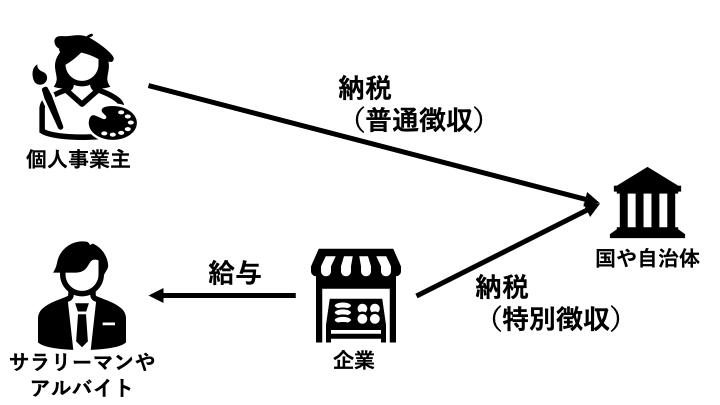

そして、納税には「普通徴収」と「特別徴収」の2種類の納め方があります。

「普通徴収」から説明します。これは、個人事業主などが個人でお金を稼いだときの納税方法です。

納税義務者自らが、区から送付された納税通知書(納付書)によって年4回(6月、8月、10月、翌年1月の各月)で住民税(特別区民税・都民税)を納める方法を「普通徴収」といいます。

出典:港区ホームページ/特別徴収・普通徴収とは何ですか。 (https://www.city.minato.tokyo.jp/kazei/kuse/kocho/faq/zekin/141.html)

「普通徴収」の特徴は、お金を稼いだ本人自らが納税手続きをする点です。

たとえばYoutuberは1年間に稼いだお金を国に報告して(確定申告といいます)、国が算出した税金をYouTuber本人自らが納めます。

このように、本人自らが稼ぎを報告して、納めるのが「普通徴収」です。

ぜんぶ自分でやるので、けっこう大変だよ!

一方で、社員やアルバイトとして働いて給料をもらう場合は「特別徴収」という納税方法になります。

これは稼いだ本人ではなく、給料を支払った勤務先が納税する方法です。

まず勤務先は、従業員の給料から予め税金を差し引いて、残った金額を渡します。これを源泉徴収といいます。

そして、差し引いた税金をまとめて勤務先が納税します。これが「特別徴収」です。

勤務先が特別徴収義務者となって、毎月支払われる給与から住民税を天引きし、年12回(6月から翌年5月)で納める方法を「特別徴収」といいます。

出典:港区ホームページ/特別徴収・普通徴収とは何ですか。 (https://www.city.minato.tokyo.jp/kazei/kuse/kocho/faq/zekin/141.html)

「普通徴収」と「特別徴収」をざっくり整理するとこんな感じです!

・・・で、ご覧の通りここまでは問題ありません。

しかし「特別徴収」の場合、ある問題が発生します。

それは、複数の勤務先から給与をもらっていた場合、特別徴収は1か所でまとめて行われるという原則があることです。

2か所以上の給与支払者から給与の支払いを受けている人は、原則としてそのうち1か所の事業所ですべての税額の特別徴収が行われることとなります。

複数の給与支払者から給与を受給されている人へ – 四條畷市ホームページ(https://www.city.shijonawate.lg.jp/soshiki/9/34222.html)

え、どうゆうこと?

たとえばあなたが「本業の公務員としての仕事」と「副業のアルバイト」をしていたとします。

このような場合、副業のアルバイト分の税金も本業の勤務先で取り扱われることになるのです!

つまり、アルバイトなどで給料をもらうと、その情報があなたの本業の勤務先にバッチリと渡ってしまうということです!

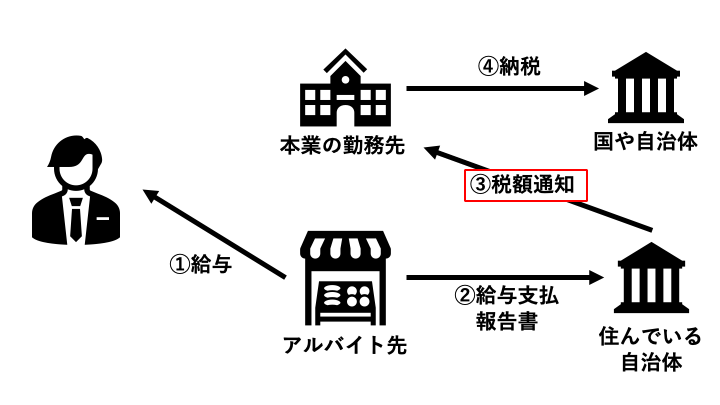

ちょっと詳しく図解すると次の通り。

給与を支払ったアルバイト先は、従業員が住んでいる自治体に対して「給与支払報告書」を提出します。これをもとに、自治体は住民税を決定し、本業の勤務先に通知します。この「③税額通知」で副業がバレてしまうというワケです!

これは給料が銀行振込だろうと手渡しだろうと同じだよ!

それだけではありません!

国税庁の次の規定の通り、本業の他にアルバイトなどで稼いだ給与所得が年間20万円を超えると、確定申告の義務まで発生します。

2か所以上から給与の支払を受けている人のうち、給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と給与所得および退職所得以外の所得金額との合計額が20万円を超える人

出典:No.1900 給与所得者で確定申告が必要な人|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm)

したがって、手渡しだろうが銀行振込だろうが関係なく、アルバイトなどで給与をもらってしまうと大変面倒なことになってしまうのです!

受け取る側としては「給与が手渡しならバレないっしょ!」と思ってしまいがちですが、以上のように支払う側の処理としてバッチリと記録および情報伝達されてしまうのです。

もしバレたら?

もしアルバイトなどで副業していることがバレたら、どんな処分がされるのでしょうか?

過去に札幌市職員が、コンビニエンスストアや飲食店など12の店舗でアルバイトを繰り返し、懲戒免職の処分が下された事例があります。約195万円の収入を得ていたとのことです。

処分としては一発アウト、最も重い免職処分(クビ)になりました。

前例踏襲主義を考えると、おそらく今後ほかの公務員職場で同様の事件が発覚すれば、免職に近い処分がなされるでしょう。

抜け道はないの?

まず「給料」として受け取る以上、抜け道はありません。

先に述べたとおり税法のシステム上、必ずバレますし、公務員法上も禁止されています。

したがって、手渡しだろうが銀行振込だろうが、アルバイトなどで働くのはNGです。

一方で、「給料」としてではなく単発の「報酬」として受け取るならば可能性はあります。

というのも公務員法上、講演や雑誌の寄稿などに対する単発の報酬を受け取ることが認められているからです。

公務員規則の大ボスである人事院のガイドラインにも次の通り明記されています。

【照会例 12】

出典:「義務違反防止ハンドブックー服務規律の保持のためにー」(https://www.jinji.go.jp/ichiran/ichiran_fukumu_choukai.html)、太字は当サイトによる

Q. 単発的に講演を依頼され講演料を得た場合や、研究成果等を雑誌等に単発的に発表し報酬を得た場合などは、第 104 条の兼業に該当しますか。

A. 第 104 条における「事業に従事し、若しくは事務を⾏う」場合とは、「国家公務員としての職務以外の事業⼜は事務に、継続的⼜は定期的に従事する場合」を⾔いますので、上記のような単発的に従事する場合は、第 104 条の兼業に該当しません。

つまり、「給与」はNG、単発の「報酬」はOKということです。

でも、「給与」と「報酬」の違いってなに?

明確な基準はありませんが、「雇用関係の有無」が大きな判断材料とされているよ!

アルバイトや非常勤で企業や団体で働く場合、よほどアウトローな企業でない限り、雇用関係が発生します。しっかりと給与が支払われて、給与支払報告書も提出されるでしょう。

つまり、雇用関係が発生しうる副業はどうあがいても公務員としてはNGです。

一方で、雇用関係のないフリーランスなら「報酬」というかたちでお金を受け取ることができます。

しかしだからといって、クラウドソーシングサイトなどでデータ入力やプログラミングの仕事を受けるのはもちろんNGです。

なぜならば、自分から仕事を取りに行っているため、客観的に営利目的だと判断されるからです。

これは「自営兼業」に該当するから公務員法にアウトだよ!

したがって、企業や団体側から講演や寄稿の依頼が来るのを待ち、それをこなして報酬を受取る、というのが正統なやり方です。

なんとも地味ですが、SNSやブログで発信力を高めると意外と依頼が舞い込んできたりしますので、無くはない副業といえます。

稼ぐなら正当な方法で!

ぶっちゃけ、依頼待ちというのは副業としてはかなりしんどいです。

しかも人事院のガイドラインによると、単発でなければならず、もし継続的に報酬を受け取るには許可が必要になります。

ちなみに許可基準は次のとおりです。

かなり厳しい基準だから現実的ではないかも・・・

したがって、株や投資信託はもちろん、近年人気の暗号資産(仮想通貨)や不動産クラウドファンディングなど、公務員でも問題なくできる副業をやるほうがよっぽど現実的です。

公務員でもできる副業は具体的にこちらで全てお伝えしています!